過払い金

過払い金

過払い金とは、「法律上、無効な金利部分としてお支払いしたお金」のことを総称して過払い金といいます。

消費者金融会社やクレジットカード会社等の貸金業者から借金をしている方は、長期でご返済を行っている場合、過払いとなっている場合が多くあります。特に日本人の方は真面目で道徳観念が強い方が多いので、グレーゾーン金利の過払いになり易い傾向にあります。

過払いが発生するだいたいの目安としましては、約5年以上のお取引で「ご返済行為の回数が、実際お借り入れされている回数」より「何だか多い」と感じられる場合が、たくさんの過払い金を請求された依頼者とのご相談で多い印象がありますが、それより短い場合でも過払いが生じているケースもあり得ます。まずは、当事務所にご相談ください。

消費者金融会社やクレジットカード会社等の貸金業者から借金をしている方は、長期でご返済を行っている場合、過払いとなっている場合が多くあります。特に日本人の方は真面目で道徳観念が強い方が多いので、グレーゾーン金利の過払いになり易い傾向にあります。

過払いが発生するだいたいの目安としましては、約5年以上のお取引で「ご返済行為の回数が、実際お借り入れされている回数」より「何だか多い」と感じられる場合が、たくさんの過払い金を請求された依頼者とのご相談で多い印象がありますが、それより短い場合でも過払いが生じているケースもあり得ます。まずは、当事務所にご相談ください。

現在消費者金融にお借り入れが全く無い方も要注意

現時点で消費者金融に借金がある方は、任意整理(債務整理)のお手続きをされている最中に過払い金が発生していることが判明したり、また、任意整理(債務整理)のご相談時に、司法書士が経験により、過払い金の発生を推測して、過払い金の請求に着手した場合は、ある会社に過払い金返還請求を行うことで、他の消費者金融等の貸金業者への借金を返済し借金が無くなることも数多くあります。

しかしながら、現在どちらの消費者金融やクレジットカード会社にもお借り入れが無い方には、ご自身には全く「終わったこと」とお考えになられている方がたいへん多い為、そのままにして過払い金を請求できるチャンスを逃してしまう場合(不当利得返還請求権の消滅時効が完成してしまう)も多いのです。

過払い金を請求できる期間は、各過払い金の判例でまちまちですが、おおよそ最後のお取引から10年を経過していなければ、過払い金を請求し、より多い過払い金を取り戻せることが多いと言えます。

現時点で消費者金融に借金がある方は、任意整理(債務整理)のお手続きをされている最中に過払い金が発生していることが判明したり、また、任意整理(債務整理)のご相談時に、司法書士が経験により、過払い金の発生を推測して、過払い金の請求に着手した場合は、ある会社に過払い金返還請求を行うことで、他の消費者金融等の貸金業者への借金を返済し借金が無くなることも数多くあります。

しかしながら、現在どちらの消費者金融やクレジットカード会社にもお借り入れが無い方には、ご自身には全く「終わったこと」とお考えになられている方がたいへん多い為、そのままにして過払い金を請求できるチャンスを逃してしまう場合(不当利得返還請求権の消滅時効が完成してしまう)も多いのです。

過払い金を請求できる期間は、各過払い金の判例でまちまちですが、おおよそ最後のお取引から10年を経過していなければ、過払い金を請求し、より多い過払い金を取り戻せることが多いと言えます。

金利(グレーゾーン)について

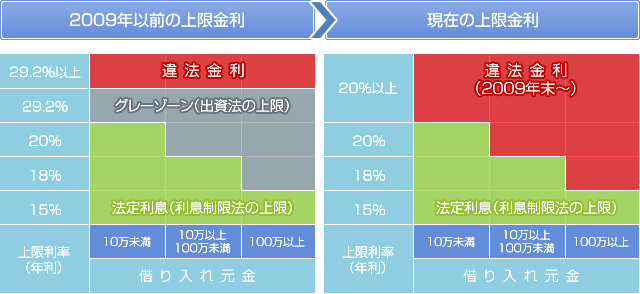

消費者金融等の債権者は通常出資法という法律で、最大29.2%の利息により金銭を貸し付けております。しかし任意整理(債務整理)の場合、当事務所としましては、貸し金に関しては、利息制限法という法律に則り、利息を付す様に交渉をいたします。

消費者金融等の債権者は通常出資法という法律で、最大29.2%の利息により金銭を貸し付けております。しかし任意整理(債務整理)の場合、当事務所としましては、貸し金に関しては、利息制限法という法律に則り、利息を付す様に交渉をいたします。

利息制限法・所定の上限利率

現在の借り入れ時の金利は以下のような仕組みになっております。その結果、払い過ぎていた利息を借金の元本に充てるために借金が減ることになります(過払い)。また、場合によっては、元本に充てることを通り越して、利息を払い過ぎている結果になることもあります。

クレジットカードによる商品の購入の場合は立替金ということになりますので、上記のような利息制限法の適用はありません。

任意整理(債務整理)の場合には、通常の返済期間を少し延長してもらい、延長してもらった期間の利息に関してはカットしてもらうという点でメリットがあると言えます。

しかし、2006年12月に「貸金業規制法」の改正により、グレーゾーンが廃止され、2009年末より年利20%を超える金利は罰せられることになりました。

現在の借り入れ時の金利は以下のような仕組みになっております。その結果、払い過ぎていた利息を借金の元本に充てるために借金が減ることになります(過払い)。また、場合によっては、元本に充てることを通り越して、利息を払い過ぎている結果になることもあります。

クレジットカードによる商品の購入の場合は立替金ということになりますので、上記のような利息制限法の適用はありません。

任意整理(債務整理)の場合には、通常の返済期間を少し延長してもらい、延長してもらった期間の利息に関してはカットしてもらうという点でメリットがあると言えます。

しかし、2006年12月に「貸金業規制法」の改正により、グレーゾーンが廃止され、2009年末より年利20%を超える金利は罰せられることになりました。

免責不許可事由の判断について

自己破産の申立をしたからといって、全ての申立人が借金を免除されるというわけではありません。以下のような事例がある場合には、免責不許可事由により、借金が免除されない可能性があり、裁判所で免責不許可事由の判断がされます。

ただし、上記のような行為があれば必ず借金が免除されないというわけではありません。破産法上も上記のような行為があれば免責しないことが出来ると書いているだけで、必ず免責しなければならないと書いているわけではないので、実務上はほとんどのケースで借金の免責が認められています。

自己破産の申立をしたからといって、全ての申立人が借金を免除されるというわけではありません。以下のような事例がある場合には、免責不許可事由により、借金が免除されない可能性があり、裁判所で免責不許可事由の判断がされます。

- 財産を隠したり、壊したり、贈与など債権者の不利益になるような処分をしたとき

- 架空の債務計上や偽の抵当権設定など偽って負担を増加させたとき

- 商業帳簿を作成する義務があるのに作成しなかったり、不正な記載をしたり、隠したり、捨てたりしたとき

- 浪費やギャンブルなどによって、著しく財産を減少させたり、過大な債務を負担したとき

- 破産宣告を遅らせる目的で、著しく不利益な条件で債務を負担したとき

- 破産状態であるにもかかわらず、担保供与したり、期限前に弁済したりしたとき

- 破産宣告前1年以内に、破産状態であるにもかかわらず、その事実がないようにだましたことがあるとき

- 免責申立て前10年内に免責を得たことがあるとき

- 破産法上の義務に違反したとき

ただし、上記のような行為があれば必ず借金が免除されないというわけではありません。破産法上も上記のような行為があれば免責しないことが出来ると書いているだけで、必ず免責しなければならないと書いているわけではないので、実務上はほとんどのケースで借金の免責が認められています。